28 November 2022

Weekly Market Review (28 November 2022) - What happened and What's Next (Apa yang terjadi dan apa selanjutnya)

Market update

- Indeks global bergerak secara bevariatif minggu lalu dimana pasar AS cenderung menguat (indeks S&P 500 meningkat +1,5%WoW dan DJI sebesar +1,8%WoW), sedangkan MSCI Asia ex Japan sedikit melemah sebesar -0,4%WoW. Di AS, fokus investor minggu lalu adalah minutes FOMC yang mengkonfirmasi pernyataan Powell pada konferensi pers sebelumnya, dimana mayoritas member melihat perlambatan laju kenaikan suku bunga akan dilakukan segera, walaupun masih terdapat partisipan yang ingin menunggu hingga beberapa data ekonomi tersedia terlebih dahulu. Sedangkan di China, kasus covid baru kembali mencatat rekor tertinggi sebesar ~35K pada Sabtu. Sehingga, perintah tinggal di rumah dikeluarkan di Beijing dan dimulainya kembali pengujian massal di Shijiazhuang dengan perpanjangan lockdown sebagian di Guangzhou dan Chongqing. Meski begitu, di China terlihat beberapa protes di berbagai tempat (diperparah isu lockdown yang dianggap menghambat upaya penyelamatan kebakaran di Urumqi). Di sisi lain, usulan G7 tentang oil price cap seharusnya terjadi Jumat lalu dibatalkan. Pandangan pemerintah EU terpecah pada tingkat yang sesuai untuk batas harga minyak Rusia tanpa menyebabkan guncangan pada pasokan minyak global (Polandia dan negara-negara Baltik juga keberatan dengan plafon yang diusulkan sebesar USD65 per barel karena dianggap terlalu murah hati). Dari sisi domestik, IHSG kembali sedikit melemah, turun sebesar -0,4% WoW. Kinerja sektor terburuk terlihat dari sektor Technology yaitu melemah sebesar -6,6% WoW. Sedangkan, sektor Energy dan sektor Properties and Real Estate mencatat kinerja sektor terbaik dengan naik secara berturut sebesar +2,6%WoW dan +2,4%WoW. Berita yang perlu diikuti minggu ini adalah: AS ADP Employment, JOLTS Job Opening, initial jobless claim, personal consumption; Indonesia CPI

- Rupiah sedikit menguat sebesar 0,1% WoW ke IDR 15.673, sejalan dengan kinerja mata uang negara EM lainnya. Sebaliknya, DXY melemah sebesar 0,9% WoW ke level 106.

- Pasar SUN ditutup menguat pada minggu lalu, seiring dengan turunnya yield UST dan melemahnya dollar index. Penurunan yield yang cukup signifikan terlihat pada SUN tenor 5-7tahun, dimana yield untuk tenor tersebut turun sebesar 45bps dan 18bps. Per akhir minggu, yield SUN 10 tahun ditutup dibawah 7%, yaitu di level 6,94% (-11bps WoW)

- Permintaan SUN pada lelang konvensional pada hari Selasa tercatat sebesar IDR30,32 triliun, atau lebih tinggi jika dibandingkan dengan pemintaan lelang sebelumnya yang mencapai IDR22,98 triliun. 84% dari total permintaan lelang datang dari tenor 1 tahun – 10 tahun. Pemerintah akhirnya menyerap sebesar IDR15,2 triliun.

- Berdasarkan data DJPPR per tanggal 22 Nov 2022, total kepemilikan asing untuk SBN mencapai IDR723,89 triliun atau 14,06%.

- Risalah rapat the Fed di bulan November menyatakan bahwa para anggota The Fed mengantisipasi kenaikan suku bunga yang lebih kecil dari sebelumnya. Bagaimanapun, terdapat kekhawatiran dimana kenaikan suku bunga yang cukup tinggi dan terus berlangsung berturut-turut secara frontloaded dapat mengancam stabilitas keuangan di AS. Pasca rilis data tersebut, yield UST 10 tahun ditutup di level 3,68% di akhir minggu.

Global news

- Jumlah orang di Amerika Serikat yang mengajukan klaim baru untuk tunjangan pengangguran (initial jobless claim) meningkat sebesar 17.000 menjadi 240.000, angka ini terbesar sejak Agustus dan di atas ekspektasi pasar yaitu 225.000. Hal ini kemungkinan didorong oleh gelombang PHK di perusahaan teknologi.

- Penjualan rumah baru di Amerika Serikat meningkat sebesar 7,5% ke tingkat tahunan yang disesuaikan secara musiman sebesar 632 ribu pada Oktober 2022, mengalahkan perkiraan pasar penjualan 570 ribu. Data ini sedikit bertolak belakan dengan kemungkinan turunnya permintaan perumahan karena Federal Reserve secara agresif memperketat kebijakan moneter dan tingginya mortgage rate.

- The People Bank of China (PBOC) mengatakan akan memangkas rasio persyaratan cadangan untuk bank (reserve requirement ratio) sebesar 25bps, efektif mulai 5 Des 2022 dimana kebijakan ini sesuai dengan perkiraan pasar (pemangkasan sebelumnya sebesar 25bps dilakukan bulan April). Lebih lanjut, PBOC memperkirakan adanya tambahan likuditas sekitar 500miliar yuan (atau sekitar USD69,8 miliar) dari kebijakan ini.

- China Loan Prime rate untuk 1 tahun sebesar 3,65% sedangkan untuk 5 tahun sebesar 4,3% sama seperti ekspektasi pasar dan tidak berubah dari data sebelumnya.

Domestic New

- Realisasi APBN hingga Okt-22 tercatat defisit sebesar IDR169,5 triliun atau setara dengan -0,91% PDB per Oktober, mengakhiri rentetan surplus selama sembilan bulan berturut-turut sejak awal tahun. Realisasi penerimaan negara per Okt-22 mencapai IDR2.181,6 triliun (+44,5% yoy), sedangkan belanja negara mencapai IDR2.351,1 triliun (+14,2%yoy). Pembayaran subsidi dan kompensasi energi mendominasi pengeluaran (IDR452,6 tn).

- Berdasarkan Bank Indonesia (BI) likuiditas perekonomian atau uang beredar dalam arti luas (M2) pada Okt-22 tercatat sebesar IDR8.222,2 triliun atau tumbuh +9,8%yoy, (sebelumnya tumbuh +9,1%yoy pada Sept-2022) dipengaruhi oleh perkembangan penyaluran kredit yang tumbuh sebesar 11,7%yoy. Selain itu, uang beredar dalam arti sempit (M1) juga meningkat sebesar +14,9%yoy.

- Kemenaker merilis Perda Nomor 18 Tahun 2022 tentang Penetapan Upah Minimum Tahun 2023. Dalam rilis tersebut, pemerintah menetapkan maksimal +10% untuk penyesuaian upah tahun depan.

- Berdasarkan survei pemantauan harga BI pada minggu keempat Nov-22, inflasi Nov diperkirakan sebesar +0,18% mom (vs deflasi 0,11% pada Okt-22). Menurut BI, komoditas utama penyumbang inflasi adalah telur ayam pedaging dan tomat (inflasi masing-masing 0,03%) disusul ayam ras, air minum kemasan, perhiasan emas, dan rokok kretek filter dengan inflasi masing-masing 0,02%. Berita resmi inflasi oleh BPS akan dirlis minggu depan.

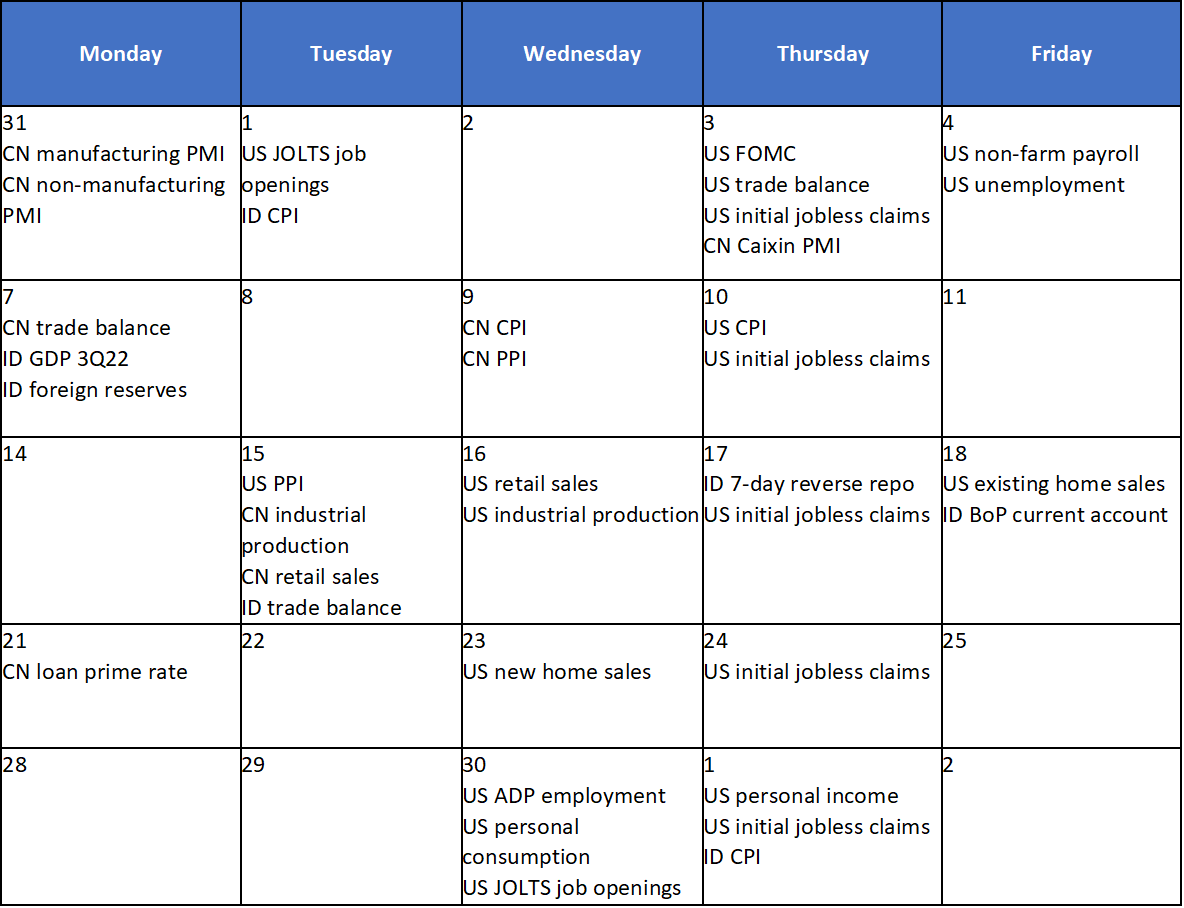

Calendar

November 2022

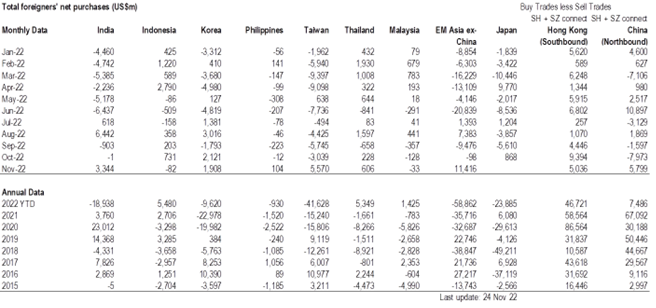

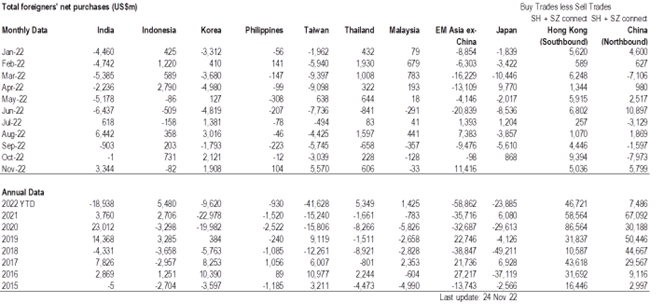

EM Equities Net Foreign Flow

Source: Stock exchanges of India, Indonesia, Korea, Philippines, Taiwan, Thailand, Malaysia, Singapore, Hong Kong and Japan