07 November 2022

Weekly Market Review (7 November 2022) - What happened and What's Next (Apa yang terjadi dan apa selanjutnya)

Market update

- Indeks global masih diliputi volatilitas yang cukup tinggi dimana indeks AS sempat menguat namun akhirnya ditutup melemah di akhir minggu (S&P 500 turun sebesar -3,3%WoW dan DJI -1,4%WoW). Investor masih mencoba mencerna data-data tenaga kerja yang masih menunjukkan penguatan dan kenaikan suku bunga FFR (Fed Fund Rate) kedepannya. Pada pertemuan FOMC di bulan November, The Fed menaikkan FFR sebesar 75bp menjadi 4% sesuai ekspektasi pasar. Awalnya, investor sempat memperkirakan adanya pivot, namun setelah pernyataan FOMC dirilis, ternyata The Fed masih terlihat hawkish. Dari konferensi pers Powell juga menunjukkan proyeksi terminal rate (puncak FFR) bisa jadi lebih tinggi dari perkiraaan sebelumnya. Selain itu, masyarakat AS juga tengah berfokus pada hasil US Mid-term minggu ini (dimana ada yang memproyeksikan Republik bisa menang). Menariknya, indeks MSCI Asia ex-Japan ditutup positif sebesar +5,1%WoW setelah adanya beberapa indikasi relaksasi covid minggu lalu dan juga sempat menaikkan beberapa harga komoditas. Meski begitu, beberapa pejabat Kesehatan China (NHC) masih berpegang teguh menjaga kebijakan zero covid. Berkebalikan dengan regional, di sisi domestik, IHSG menutup minggu dengan sedikit melemah sebesar -0,1%WoW. Pergerakan sektor terlihat beragam, dimana sektor Basic Material dan sektor Transportation & Logistic yang paling tinggi peningkatannya yaitu sebesar +4,3%WoW dan +2,4%WoW. Sedangkan, sektor Industrial dan sektor Healthcare yang paling buruk kinerjanya, menurun sebesar -3.2%WoW dan -1,7%WoW. Berita yang perlu diikuti minggu ini adalah: AS CPI, initial jobless claim; China CPI, PPI, trade balance; Indonesia PDB, foreign reserve.

- Rupiah mengalami pelemahan sebesar 1,2%WoW ke level IDR 15.738, tertinggal dengan kinerja mata uang negara EM lainnya. Di sisi lain, DXY sedikit menguat sebesar 0,1%WoW menjadi 110,9.

- Pergerakan SUN ditutup beragam pada minggu lalu, bersamaan dengan Rupiah yang melemah dan hawkish tone dari The Fed yang mengindikasikan bahwa suku bunga akan naik lebih tinggi dari perkiraan. Harga SUN tenor pendek cenderung melemah. Di sisi lain, inflow terlihat datang dari tenor 15 dan 20 tahun, dimana yield untuk tenor-tenor tersebut turun masing-masing sebesar 42 dan 18bps. Per akhir minggu, yield SUN 10 tahun tercatat di level 7,45% (-5bps WoW)

- Permintaan SUN pada lelang sukuk pada hari Selasa kemarin turun ke IDR4,3 triliun, atau lebih rendah jika dibandingkan dengan pemintaan lelang sebelumnya yang mencapai IDR 6,4triliun. Permintaan lelang sukuk kali ini sekaligus menjadi level terendah di tahun ini, dimana permintaan terendah sebelumnya ada di IDR 5,5tn. Pemerintah akhirnya menyerap IDR 1,4 triliun dari target awal IDR5 triliun.

- Berdasarkan data DJPPR per tanggal 4 Nov 2022, total kepemilikan asing untuk SBN mencapai IDR715,6 triliun atau 13.94%.

- Yield UST dengan tenor 2 tahun tercatat ke level 4,66% pada akhir pekan (+25bps WoW) bahkan sempat meningkat hingga level 4,7% di hari Kamis. Pergerakan ini terjadi pasca laporan pekerjaan di AS pada bulan Oktober yang masih mengindikasikan ketatnya lapangan pekerjaan. Sedangkan, yield UST 10 per akhir minggu tahun tercatat di level 4,17% (+15bps WoW).

Global news

- Berdasarkan data Non-Farm Payroll, Ekonomi AS menambah 261 ribu pekerjaan, di atas perkiraan pasar sebesar 193 ribu, namun lebih rendah dari revisi angka di September yaitu 315 ribu. Meski ini angka terlemah sejak Desember 2020, angka ini menunjukkan pasar tenaga kerja yang masih kuat meskipun melambat, karena kekurangan pekerja terus berlanjut.

- Tingkat pengangguran di AS meningkat menjadi 3,7% pada Oktober, naik dari September sebesar 3,5%, dan sedikit di atas ekspektasi pasar sebesar 3,6%. Bagaimanapun tingkat pengangguran masih terus berada dalam kisaran 3,5-3,7% sejak Maret.

- Jumlah lowongan di AS (JOLTS Job Opening) naik 437 ribu menjadi 10,72 juta, dari 10,2 juta dan mengalahkan ekspektasi pasar 9,8 juta. Dengan masih tingginya lowongan tentu dapat menambah tekanan inflasi yang berasal dari kenaikan upah.

- Defisit Neraca perdagangan AS melebar ke USD-73,3 miliar dari defisit USD-65,7 miliar (yang telah direvisi) dan di atas perkiraan pasar sebesar USD-72,2 miliar. Hal ini mencerminkan peningkatan defisit barang menjadi USD-92,7 miliar dan penurunan surplus jasa menjadi USD19,5 miliar.

- Caixin Manufaktur PMI China naik menjadi 49,2 pada Oktober dari September di 48,1. Walaupun peningkatan ini juga berada di atas konsensus pasar 48,5, namun level tersebut masih menunjukkan mode kontraksi di tengah masih ketatanya kebijakan covid.

Domestic News

- BPS mencatat pertumbuhan ekonomi Indonesia 3Q22 PDB menunjukkan peningkatan sebesar +5,72%yoy, diatas ekspektasi pasar sebesar +5,6%yoy. Hal ini dikarenakan beberapa hal seperti adanya penguatan aktivitas produksi dan konsumsi termasuk kinerja ekspor yang masih tetap baik

- Posisi cadangan devisa Indonesia sebesar USD130,2miliar, sedikit menurun dari USD130,8miliar, dipengaruhi oleh pembayaran utang luar negeri kebutuhan stabilisasi Rupiah. Posisi ini setara 5,6 bulan impor dan pembayaran utang luar negeri Pemerintah, di atas standar kecukupan internasional.

- Tingkat inflasi tahunan Indonesia (headline CPI) turun menjadi 5,71%yoy pada Oktober dari September sebesar 5,95%yoy, di bawah perkiraan pasar (5,9%yoy), disebabkan lebih rendahnya harga pangan. Beberapa upaya intervensi pemerintah diantaranya subsidi transportasi dan operasi pasar. Sedangkan inflasi inti (core CPI) meningkat 3,31%yoy, terbesar sejak September 2019, namun masih di bawah perkiraan pasar sebesar 3,4%yoy. Hal ini dikarenakan adanya dampak putaran kedua pasca kenaikan harga bahan bakar.

- S&P Global (Markit) Manufaktur (PMI) Indonesia turun menjadi 51,8 pada Oktober dari Agustus di 53,7 karena pertumbuhan permintaan dan output yang lebih lambat. Meski menurun, sektor manufaktur masih menunjukkan mode ekspansi.

- Pemerintah memutuskan untuk menaikkan tarif cukai hasil tembakau (CHT) untuk rokok rata-rata sebesar 10% pada tahun 2023 dan 2024, dimana kenaikan pada golongan sigaret kretek mesin (SKM), sigaret putih mesin (SPM), dan sigaret kretek pangan (SKP) akan berbeda sesuai dengan golongannya. Selain itu, cukai dari rokok elektronik dan dan produk hasil pengolahan hasil tembakau lainnya (HPTL) juga akan dinaikkan.

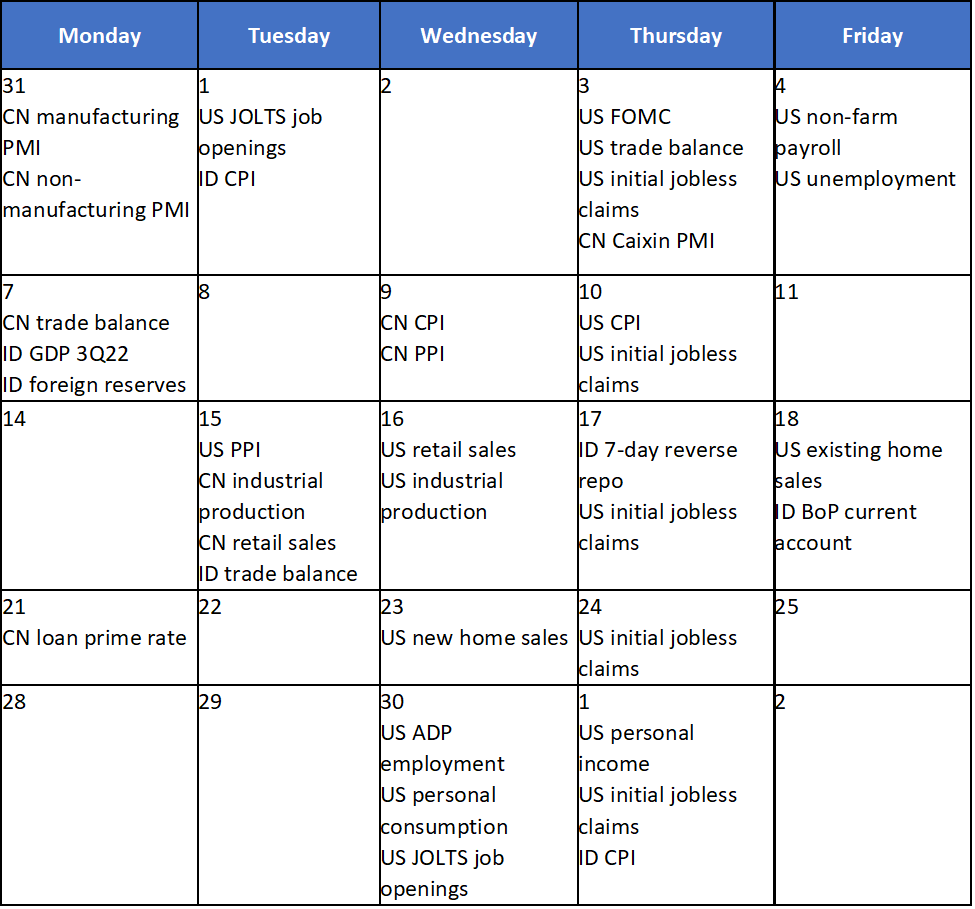

Calendar

November 2022

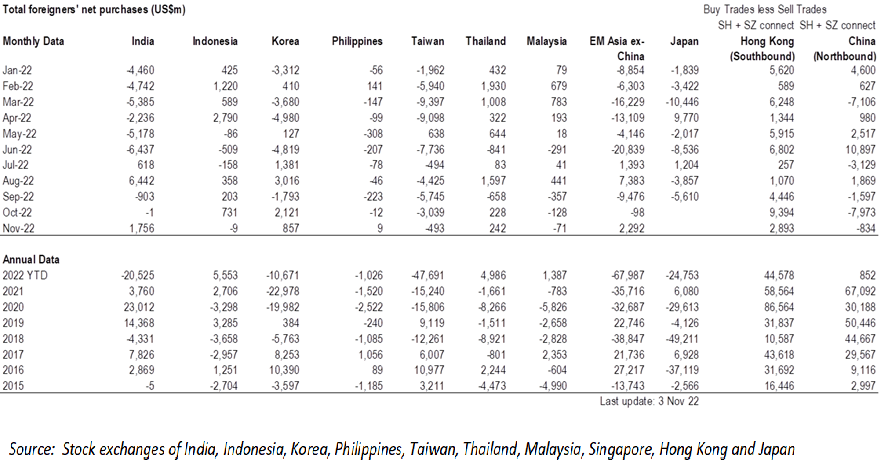

EM Equities Net Foreign Flow