26 December 2022

Weekly Market Review (26 Desember 2022) - What happened and What's Next (Apa yang terjadi dan apa selanjutnya)

Market update

- Indeks global ditutup beragam minggu lalu menjelang libur Natal, indeks S&P 500 melemah sebesar -0,2%WoW dan Dow Jones menguat +0,9% WoW. Data ekonomi AS menunjukkan hasil yang bervariatif dimana indeks PCE menunjukkan pelemahan pada ekonomi tetapi 3Q22 PDB dan klaim pengangguran mingguan menunjukkan sebaliknya. Sedangkan di Asia, pelemahan indeks disebabkan oleh kasus Covid-19 China yang terus naik signifikan. Sementara di sisi domestik, IHSG mencatat penguatan sebesar +0,8% WoW didorong oleh sektor konsumer (+2,7%) dan finansial (+2.5%). Sebaliknya, sektor infrastruktur mengalami penurunan terdalam sebesar -4,2% WoW. Berita yang perlu diikuti minggu ini adalah: klaim pengangguran AS.

- Rupiah ditutup flat minggu lalu di level IDR 15.593, underperform dibandingkan dengan mata uang EM lainnya. Sebaliknya, DXY kembali menunjukkan pelemahan sebesar -0,4% WoW ke level 104,31.

- Pasar SUN ditutup beragam minggu lalu dengan SUN tenor pendek terlihat terkoreksi setelah BI menaikkan suku bunga 7DRR ke 5,5%. Yield pada tenor 5-7 tahun naik sekitar 15-45bps sepanjang minggu menjadi 6,53% - 6,81%. Sementara itu, SUN 10 tahun ditutup masi di kisaran 6,92% atau naik sekitar 6bps ditengah berita hawkish tone dari Bank of Japan (BoJ).

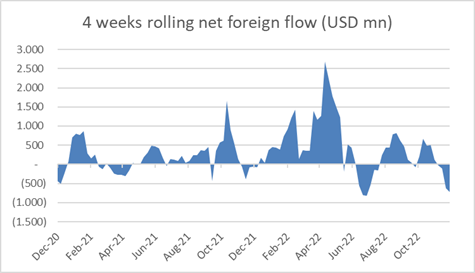

- Berdasarkan data DJPPR per tanggal 22 Dec 2022, total kepemilikan asing untuk SBN mencapai IDR 762,68 triliun atau 14,72%.

- Perubahan kebijakan dari BoJ cukup mengejutkan pasar bond global, dengan imbal hasil obligasi di AS dan Euro mengalami koreksi. Imbal hasil UST terlihat naik di minggu lalu seiring dengan naiknya probabilitas resesi dan kekhawatiran akan dampaknya terhadap ekonomi. Per akhir minggu, imbal hasil UST 10 tahun ditutup di level 3,75% (+27bps WoW).

Global news

- Klaim pengangguran AS untuk minggu yang diakhiri tanggal 17 Desember menunjukkan kenaikan sebesar 216k, lebih rendah dibandingkan dengan ekspektasi sebesar 220k tetapi lebih tinggi dibandingkan dengan minggu sebelumnya sebesar 214k.

- PDB AS di 3Q22 menunjukkan kenaikan sebesar +3,2%, lebih tinggi dibandingkan dengan ekspektasi pasar dan kenaikan di bulan sebelumnya yang sebesar +2,9%.

- Indeks PCE AS naik +5,5% YoY di bulan Nov-22, turun dibandingkan dengan +6,1% di bulan Okt-22. Secara bulanan indeks PCE naik +0,1%, lebih rendah dibandingkan dengan ekspektasi pasar sebesar +0,2% MoM dan jauh melambat dari bulan Oktober yang sebesar +0,4% MoM.

- Penjualan rumah baru AS di bulan Nov-22 naik 640k, lebih tinggi diabandingkan ekspektasi sebesar 600k dan bulan sebelumnya sebesar 605k. Sementara penjualan rumah existing naik 4,09 juta, lebih rendah dibandingkan ekspektasi sebesar 4,17 juta dan bulan sebelumnya sebesar 4,43 juta.

Domestic New

- Defisit fiskal per PDB tercatat sebesar -1,2% di bulan Nov-22, sedikit naik dari bulan sebelumnya di -1%. Pengeluaran pemerintah naik menjadi +17,6% YoY di bulan November dari +14,2% YoY di bulan sebelumnya. Sementara pendapatan pemerintah juga masih relatif naik +45,95 YoY di bulan November dibandingkan dengan +44,5% YoY di bulan sebelumnya.

- Kementrian keuangan menyediakan anggaran sebesar Rp 470 triliun untuk bantuan sosial di APBN 2023 untuk mendukung daya beli masyarakat khususnya untuk kelas bawah.

- Pemerintah melarang ekspor biji bauksit untuk memperkuat sektor downstream. Hingga saat ini, kapasitas smelter bauksit hanya mencapai 14 juta ton per tahun meskipun produksi biji bauksit sudah mencapai 49 juta ton. Pemerintah memproyeksi pendapatan negara bisa naik dari Rp 21 triliun menjadi Rp 62 triliun setelah ekspor ban dilakukan.

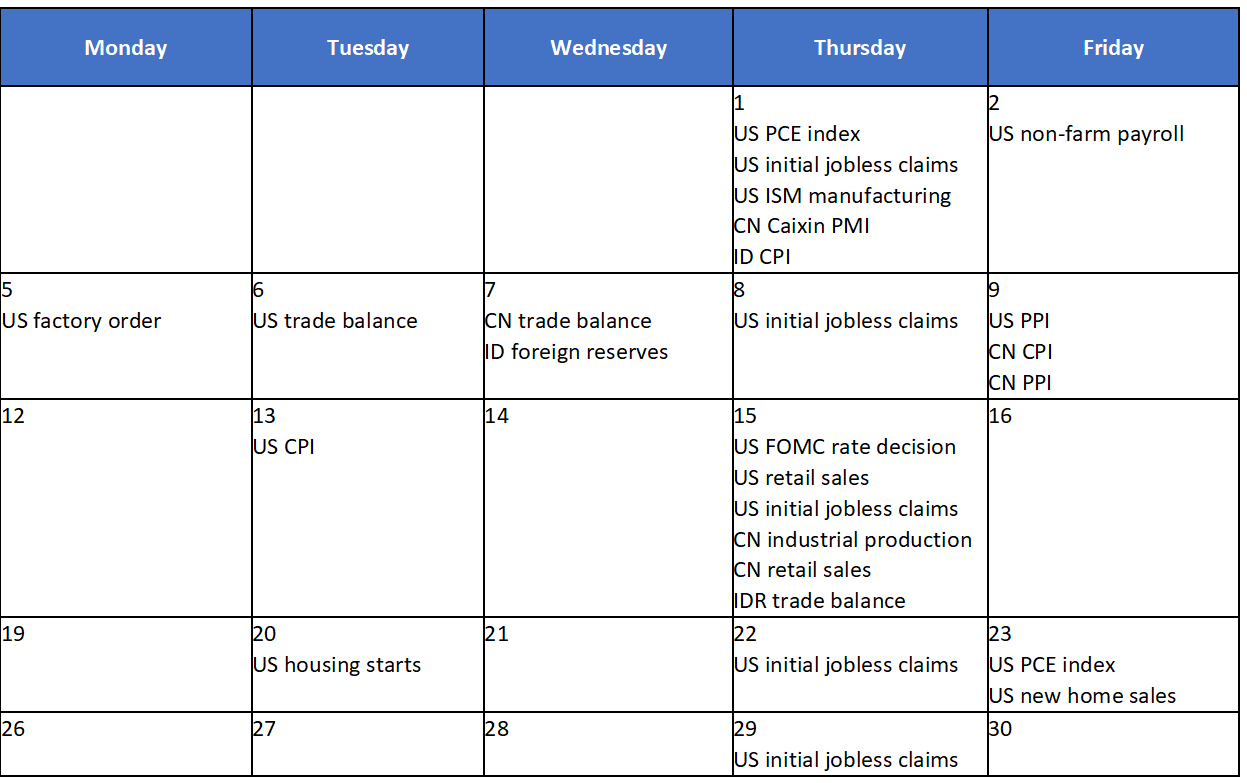

Calendar

Desember 2022

Indonesia Equities Net Foreign Flow

Source: Bloomberg, BPAM