27 February 2023

Weekly Market Review (27 Februari 2023) - What happened and What's Next (Apa yang terjadi dan apa selanjutnya)

Market update

- Indeks global kembali ditutup melemah dimana indeks S&P500, Dow Jones, dan MSCI Asia ex-Japan masing-masing turun -2,7%WoW, -3,0%WoW, dan -2,7% WoW. Hal ini dikarenakan beberapa data yang mengejutkan di AS seperti inflasi core PCE di atas ekspektasi sebesar +0,6%MoM pada bulan Jan 23, lebih tinggi daripada +0,4% MoM pada bulan Desember. Hal ini mengakibatkan ketidakpastian bahwa inflasi sulit untuk bergerak turun dan meningkatkan kekhawatiran untuk tindakan Fed yang lebih agresif. Selain itu, pada pertemuan FOMC pada tanggal 23 Feb 23, The Fed memberikan pernyataan hawkish yang melihat bahwa lebih banyak partisipan mulai mendukung untuk kenaikan suku bunga sebesar 50bps, dibandingkan dengan pada meeting sebelumnya dimana hanya St. Louis Fed President Bullard dan Cleveland Fed President Mester yang mendukung kenaikan sebesar 50bps. Beberapa partisipan juga menyampaikan bahwa kondisi finansial telah mereda, sehingga mendukung adanya kebijakan finansial yang lebih ketat sehingga dapat terjadi volatilitas pada jangka menengah. Sedangkan di China, pemulihan ekonomi terlihat pada rilis data laporan keuangan yang terlihat melebihi ekspektasi pasar, walaupun valuasi pasar juga dipengaruhi oleh tekanan geopolitik antara AS dan China. Dari segi domestik, IHSG juga sedikit melemah sebesar -0,6%WoW bersamaan dengan pelemahan kinerja saham global. Sektor yang membukukan kinerja positif hanya sektor Transportation & Logistic, Consumer Cyclical, dan sektor Industrial sebesar +3,7%WoW, +0,5%WoW dan +0,1%WoW. Sektor yang mengalami penurunan adalah sektor Finansial (-1,6%WoW), Consumer non-cyclical (-0,9% WoW), Basic Material (-1%WoW), Energy (-0,5%WoW), Property (-0,2%WoW), Technology (-2,9%WoW) dan Healthcare (-1,4%WoW). Berita yang perlu diikuti minggu ini adalah: China PMI, US jobless claims.

- Rupiah mengalami sedikit pelemahan sebesar 0,1% WoW ke level IDR15.225, cukup kuat dibandingkan dengan pergerakan mata uang EM lainnya yang mengalami pelemahan lebih besar. Sementara indeks DXY juga kembali mengalami penguatan sebesar +1,3% WoW ke level 105,2.

- Pasar SBN bergerak melemah di minggu lalu, mengikuti pelemahan UST pasca komentar dari The Fed yang mengindikasikan bahwa Fed Funds Rate akan tetap tinggi untuk waktu yang lebih lama. Yield SBN bergerak naik 5-25bps di sepanjang tenor, dengan kenaikan terbesar terjadi di tenor-tenor pendek. Per akhir minggu, yield SUN 10 tahun tercatat berada di level 6,78% (+7bps WoW)

- Berdasarkan data DJPPR per tanggal 23 Feb 2023, total kepemilikan asing di SBN mencapai IDR806,07 triliun atau 14,83%.

- Permintaan SUN pada lelang sukuk hari Selasa tercatat sebesar IDR 30,4 triliun, atau lebih tinggi jika dibandingkan dengan pemintaan lelang sebelumnya yang mencapai IDR 28,5triliun. Permintaan terbesar datang dari PBS36 (tenor 2 tahun), dengan permintaan sebesar IDR 8,1 triliun. Pemerintah akhirnya menyerap sebesar IDR 12 triliun, atau sedikit dibawah target awal yang sebesar IDR 14 triliun.

- UST Yield bergerak naik setelah data-data menunjukkan labor market yang masih cukup kuat, dengan penurunan jobless claim dan angka PCE inflation yang berada diatas ekspektasi. Per akhir minggu, yield UST 10 tahun ditutup di level 3,95% (+7bps WoW).

Global news

- Tingkat annualized GDP AS QoQ tercatat sebesar 2,7% QoQ pada 4Q22, lebih rendah daripada kuartal sebelumnya sebesar 2,9%QoQ dan lebih rendah daripada ekspektasi pasar sebesar 2,9%QoQ.

- PCE deflator AS pada bulan Januari tercatat meningkat sebesar +0,6%MoM, lebih tinggi dari level revisi sebelumnya sebesar 0,2%MoM dan di atas ekspektasi pasar sebesar 0,5%MoM.

- Penjualan rumah di AS untung existing home turun sebesar -0,7%MoM, lebih tinggi dibandingkan dengan level revisi periode sebelumnya yaitu sebesar -2,2%MoM. Data ini berada di bawah ekspektasi pasar yaitu kenaikan sebesar +2,0%MoM.

- Jumlah orang Amerika yang mengajukan tunjangan pengangguran kembali turun menjadi 192 ribu, turun dari level revisi minggu sebelumnya sebesar 195 ribu dan di bawah ekspektasi pasar sebesar 200 ribu. Hal ini mengindikasikan kondisi tenaga kerja AS masih ketat.

Domestic News

- Berdasarkan berita yang dikutip oleh Kontan, Kementerian ESDM akan melakukan pembentukan instansi pemungutan retribusi batubara pada bulan Maret 2023.

- Data pertumbuhan money supply (M2) Indonesia sedikit menurun menjadi +8,2%YoY pada bulan Januari, dibandingkan dengan +8,4%YoY pada bulan Desember 2022. Hal ini disebabkan karena perlambatan pertumbuhan net-domestic asset sebesar +8,7%YoY dibandingkan dengan +9,5%YoY pada bulan Desember 2022, dan juga kontraksi pada net-claim pada pemerintahan pusat sebesar -20,5%YoY. Meski demikian, hal ini dimitigasi oleh net-foreign asset (NFA) yang bertumbuh lebih tinggi sebesar +6,6%YoY (+4,9% YoY pada Desember 2022) karena adanya net inflow sebesar USD3bn yang terutama ditujukan pada pasar obligasi.

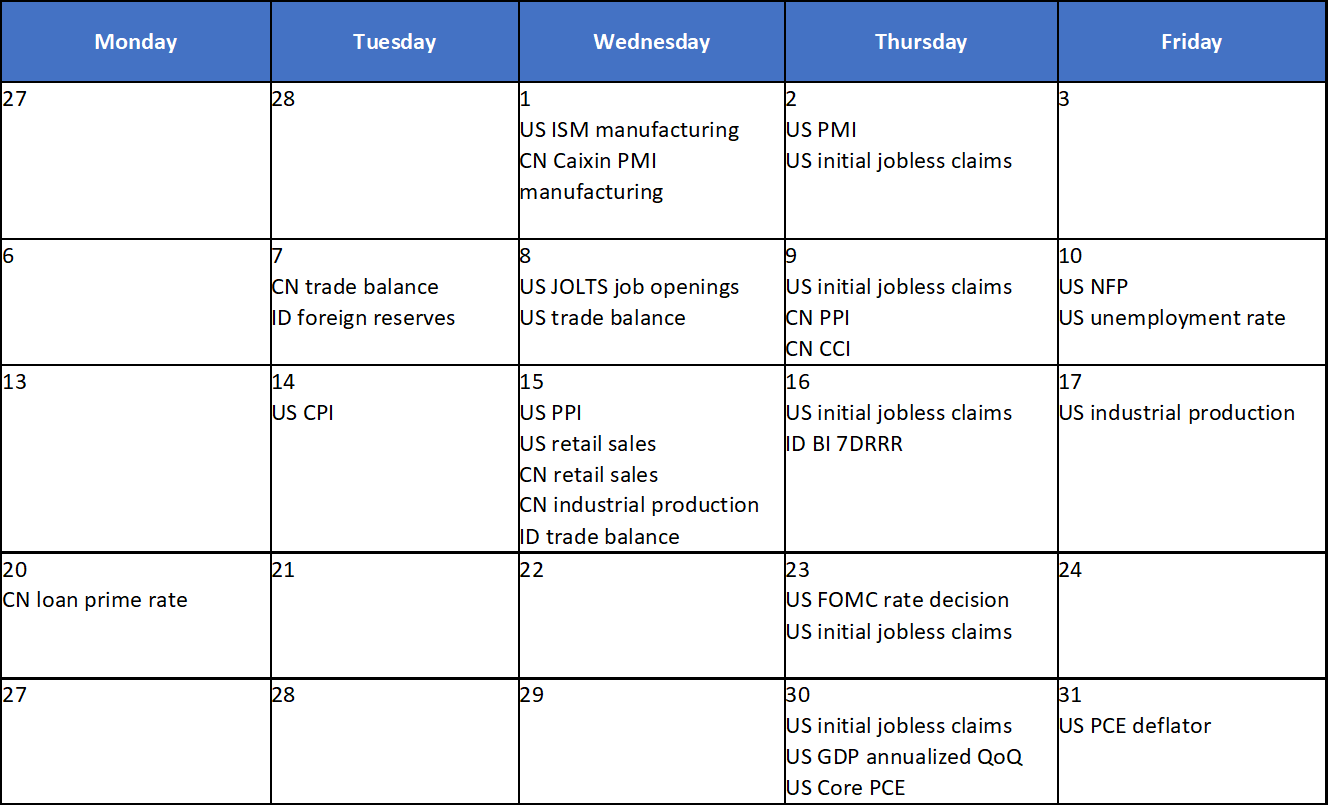

Calendar

Maret 2023

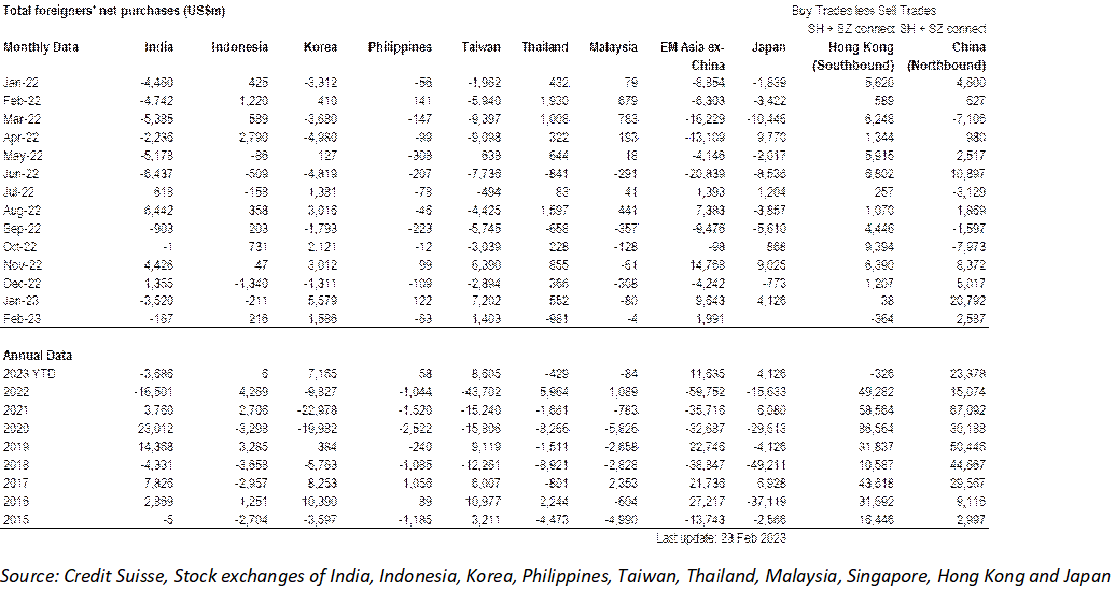

EM Equities Net Foreign Flow