17 April 2023

Weekly Market Review (17 April 2023) - What happened and What's Next (Apa yang terjadi dan apa selanjutnya)

Market update

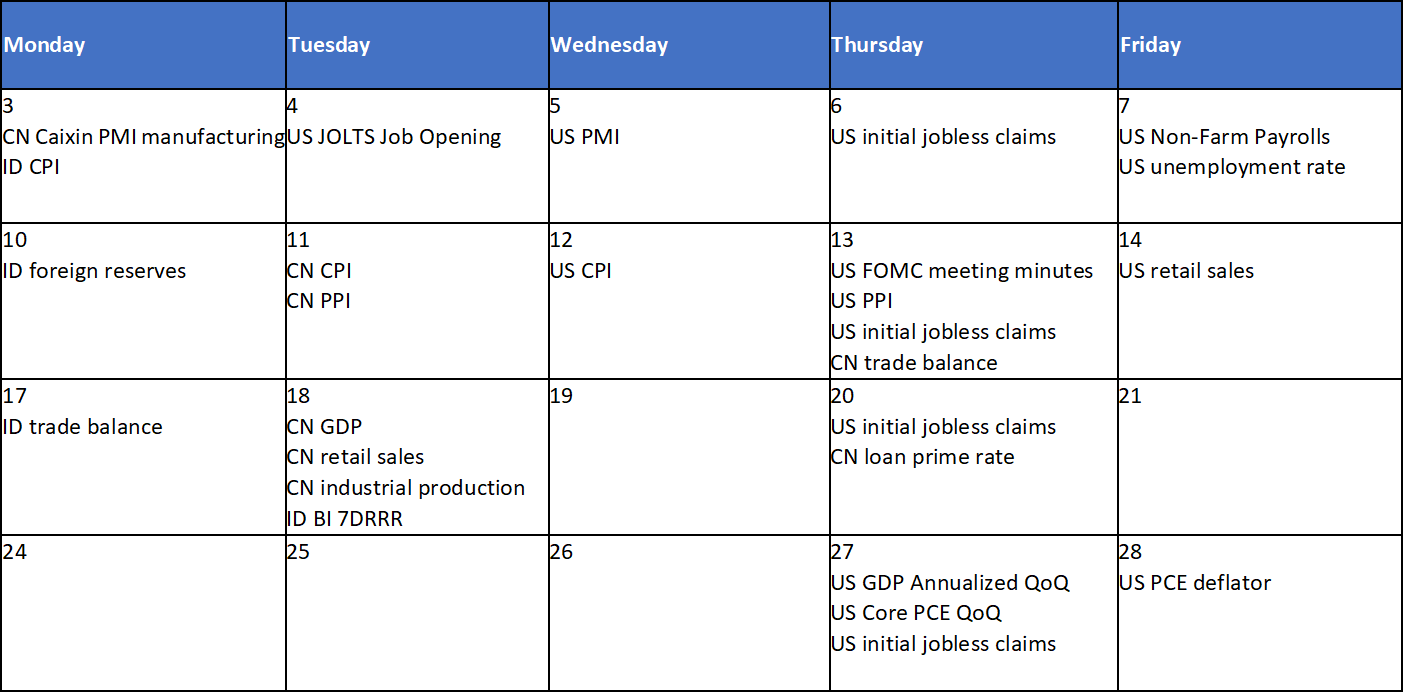

- Indeks global ditutup menguat minggu lalu dimana Indeks S&P500, Dow Jones, dan MSCI Asia ex Japan naik masing-masing sebesar 0,8%WoW, 1,2%WoW, dan 0,8%WoW. Hal ini dikarenakan adanya perbaikan sentimen global pasca krisis perbankan, data disinflasi di AS, dan antusiasme pada pendapatan bank AS yang lebih baik dari perkiraan. Pada FOMC meeting minutes menunjukkan bahwa The Fed mempertimbangkan “mild recession starting later this year, with a recovery over the subsequent two years” dan menekankan adanya ketidakpastian dalam proyeksi dasarnya. Banyak pembuat kebijakan juga menyatakan jika tidak terjadi stress dalam perbankan, mereka akan menaikkan ekspektasi mereka pada suku bunga. Bagaimanapun, dalam rilis World Economic Outlook IMF minggu lalu yang berjudul ”A Rocky Recovery”, masih menyebutkan adanya risiko pada rencana bank sentral akan smooth landing karena inflasi yang tetap tinggi dan ketidakstabilan sektor keuangan. Sementara itu, di China, data CESICNY (China Economic Surprise Index) berada pada level tertinggi sejak krisis GFC 2008 menunjukkan adanya kinerja ekonomi yang positif. Dari segi domestik, IHSG ditutup sedikit menguat sebesar +0,4%WoW. Sektor Healthcare, sektor Industrials, dan sektor Infrastructure yang mencatatkan kinerja terbaik mingguan sebesar masing-masing 1%WoW, 0,9%WoW dan 0,9%WoW. Sedangkan, sektor Energy dan sektor Technology memiliki kinerja mingguan terburuk, turun sebesar -3,4%WoW dan -2,1%WoW. Berita yang perlu diikuti minggu ini adalah: US initial jobless claim; China GDP, retail sales, industrial projection, loan prime rate; Indonesia trade balance.

- Rupiah kembali mengalami penguatan sebesar +1,4%WoW ke level IDR14.700, salah satu kinerja yang paling baik diantara mata uang EM lainnya. Sebaliknya indeks DXY kembali tercatat melemah sebesar -0,3% WoW ke level 101,6.

- Yield curve SBN bergerak flatten di minggu lalu, dengan yield tenor 1 tahun naik 10-15bps dan SBN tenor 10 tahun bergerak di range 6,55%-6,59. Sementara itu, tenor < 3 tahun terkoreksi cukup dalam dikarenakan investor asing terlihat menaikkan durasi portfolionya yang menyebabkan yield tenor pendek bergerak naik.

- Total penawaran yang masuk dalam lelang konvensional hari Selasa mencapai IDR45 triliun, jauh lebih baik dari lelang sebelumnya yang sebesar IDR29,3 triliun. Permintaan terbesar datang dari SPN 1 tahun dan FR96 (tenor 10 tahun). Permintaan lelang ini datang dari domestic maupun foreign, dimana lelang minggu kemarin merupakan lelang terakhir di bulan April. Pemerintah akhirnya menerbitkan sebesar IDR 16triliun, sedikit lebih rendah dari target lelang yang sebesar IDR 17 triliun.

- Berdasarkan data DJPPR per tanggal 13 April 2023, total kepemilikan asing di SBN mencapai IDR823,89 triliun atau 14,88%.

- Yield UST tercatat naik setelah pelaku pasar menganalisa data producer price index di bulan Maret yang lebih rendah dari perkiraan. Yield UST 2 dan 10 tahun sama-sama bergerak naik sekitar 11bps dan 13 bps ke 4,08% dan 3,52% di akhir minggu.

Global news

- Inflasi tahunan CPI (Indeks Harga Konsumen) AS tercatat sebesar +5%YoY pada Mar-23 di bawah perkiraan pasar sebesar +5,2%YoY dan disinflasi dari periode sebelumnya yaitu +6,0%YoY. Penyumbang disinflasi ini berasal dari harga makanan, biaya energi, dan mobil bekas. Meski begitu inflasi untuk tempat tinggal (shelter) dimana lebih dari 30% penyumbang inflasi masih meningkat.

- Inflasi inti (Core CPI) tahunan AS (tidak termasuk barang-barang volatil seperti makanan dan energi), naik +5,6%YoY pada Mar-23, sesuai dengan perkiraan pasar dan lebih tinggi dari bulan sebelumnya pada +5,5%YoY, karena biaya sewa masih meningkat.

- Indeks Harga Produsen (PPI) AS tercatat sebesar +2,7%YoY di bawah ekspektasi pasar sebesar +3,0%YoY dan periode sebelumnya +4,9%YoY. Hal ini dikarenakan adanya menurunnya harga energi.

- Klaim pengangguran AS naik ke level 239 ribu dari 228 ribu di minggu sebelumnya, dan melebihi perkiraan pasar sebesar 235 ribu.

- Penjualan Ritel inti (di luar auto dan gas) AS turun sebesar -0,3%MoM pada Mar-23, tapi masih lebih baik dari perkiraan pasar yang bisa turun -0,6%MoM.

- Tingkat inflasi tahunan CPI China tercatat sebesar +0,7%YoY di bawah perkiraan pasar dan periode sebelumnya sebesar +1,0%YoY. Sedangkan, PPI tercatat turun sebesar -2,5%YoY sejalan dengan perkiraan pasar.

Domestic New

- Berdasarkan Badan Pusat Statistik (BPS), neraca perdagangan Indonesia pada Mar-23 melanjutkan surplus sebesar USD2,9 miliar, turun dari sebelumnya USD5,48miliar dan lebih rendah dari perkiraan pasar sebesar USD4,25miliar. Penurunan surplus ini dikarenakan peningkatan impor secara bulanan (+29,33%MoM) terutama untuk barang modal lebih tinggi dibandingkan peningkatan ekspor sebesar +9,89%MoM.

- Berdasarkan Bank Indonesia (BI), Survei Konsumen Bank Indonesia pada Mar-23 mengindikasikan keyakinan konsumen terhadap kondisi ekonomi meningkat dibandingkan dengan bulan sebelumnya dimana Indeks Keyakinan Konsumen (CCI) Mar-23 sebesar 123,3, lebih tinggi dibandingkan dengan 122,4 pada Feb-23.

- BI menyatakan kinerja penjualan eceran tahunan diprakirakan meningkat, tecermin dari Indeks Penjualan Riil Mar-23 tumbuh +4,8%YoY lebih tinggi dari sebelumnya +0,6%YoY, didorong oleh pertumbuhan Kelompok Makanan, Minuman dan Tembakau, Barang Budaya dan Rekreasi, serta Subkelompok Sandang.

Calendar

April 2023

EM Equities Net Foreign Flow

Source: Credit Suisse, Stock exchanges of India, Indonesia, Korea, Philippines, Taiwan, Thailand, Malaysia, Singapore, Hong Kong and Japan